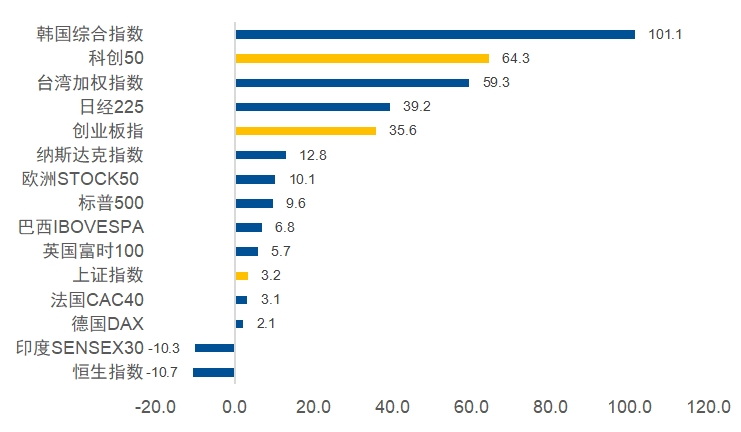

2026年6月30日, A股三大主要股指以集体收涨的姿态完成半年度收官。上证指数年内稳步上行,上半年累计上涨3.2%,科创50、创业板指屡创历史新高,上半年分别上涨64.3%、35.6%。

市场交出一份亮眼的成绩单,但同样也有个现象值得我们注意——市场呈现出典型的“K型分化”,“指数新高”与“个股新低”在同一时空共存。

一、全球主要股指上半年多数收涨,中国资产表现不俗

2026年上半年,地缘冲突一度引发全球金融资产剧烈波动,市场对美联储政策路径的预期更是经历了从降息到加息的180度逆转,进一步压制了风险资产估值。

然而,在AI产业浪潮下,科技行业势如破竹,带动各国主要股指上行,部分市场更是屡创新高。中国资产表现不俗:科创50指数以64.3%的涨幅在全球主要股指中排名第二,创业板指上涨35.6%,位列第五。

图:全球主要股指上半年涨跌幅(%)

数据来源:Wind,截至2026年6月30日。以上仅为对全球主要股指过往表现的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。指数编制方案后续可能进行调整。基金有风险,投资须谨慎。

二、A股市场K型分化的三个维度

我们把视角拉回到A股内部,市场K型的分化或可从三个维度具体审视。

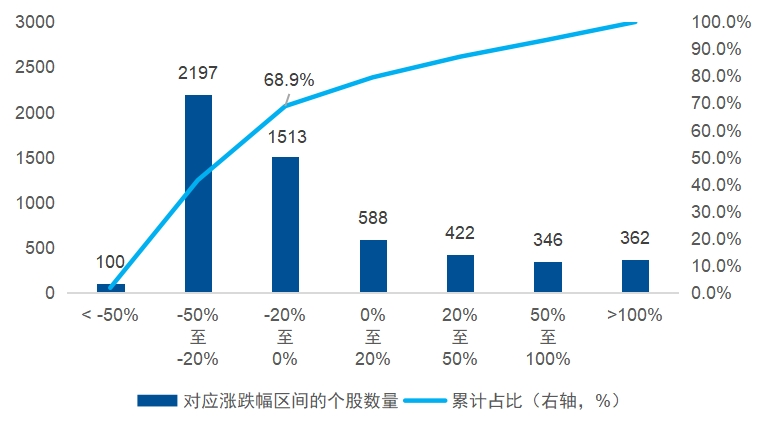

1)综合维度:“指数新高”与“个股新低”并存

上半年,上证指数一度创下近十年新高,科创50、创业板指不断创下历史新高。然而,指数的强势一定程度掩盖了个股的普遍承压,上半年有约68.9%(3810/5528)的个股收跌,甚至有约20.6%的个股跌回“924”之前。市场“极冷”与“极热”共存,马太效应体现得淋漓尽致,一端是高景气龙头持续走强,另一端则是大量非主线、小市值及基本面承压个股持续调整。

图:各涨跌幅区间个股数量

炒股杠杆公司

数据来源:Wind,截至2026年6月30日。

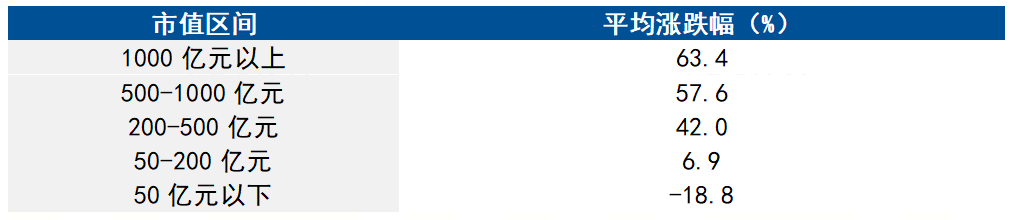

2)市值维度:资金明显向头部集中

从市值维度看,上半年资金向大市值龙头集中的特征非常突出。

1000亿以上大盘股上半年平均涨幅高达63.4%;500亿-1000亿中大盘涨幅均值为+57.6%;而50亿以下小盘股涨幅均值为-18.8%,是唯一平均录得负收益的市值区间。

市值越大,表现越强;市值越小,承压越明显。这背后既有资金偏好的变化,也有基本面景气度的差异。

表:各市值区间个股平均涨跌幅

数据来源:Wind,截至2026年6月30日。按区间涨跌幅算术平均统计,不代表市值加权表现。按照2026年6月30日个股收盘市值统计。

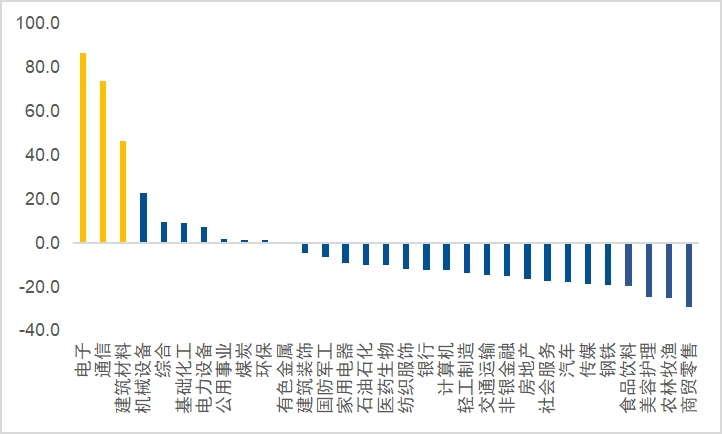

3)行业维度:涨跌分化的核心是“AI含量”的高低

行业分化的核心变量,可以概括为“AI含量”,即与AI算力、半导体、通信设备等产业链的关联程度。

上涨端,资金高度集中于AI产业链及其上下游。通信、电子、计算机等TMT板块整体领涨,背后驱动来自全球AI资本开支上行、自主可控推进等。

下跌端,与AI无关或关联较弱的板块普遍走弱。消费、地产链及部分传统顺周期板块,上半年整体表现落后。

图:申万一级行业上半年涨跌幅(%)

Garthwaite指出,美元风险是核心担忧。根据该行的预测,欧元兑美元将在第一季度末升至1.22,并认为美元面临“结构性的、非对称的下行风险”。

“谷歌的手机智能体技术方案有机会成为一种标准方案,它可以实现AI的自动操作,又能大幅降低App的抵触心态。在二者之间找到一个平衡,从而缓解入口之争的冲突。”艾媒咨询CEO张毅在接受财联社记者采访时表示。

数据来源:Wind,截至2026年6月30日。以上仅为对申万一级行业过往表现的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。指数编制方案后续可能进行调整。基金有风险,投资须谨慎。

总体来看,含AI量高的指数和板块显著跑赢,含AI量低的传统板块持续承压。这本质上是产业景气剪刀差:科技链处于盈利上修周期,传统内需链仍在修复,形成明显的K型分叉。

三、A股核心宽基表现可圈可点

元股证券:ygzq.hk

在这样一个K型分化的市场中,沪深300、中证A500等核心宽基指数的表现值得重视。

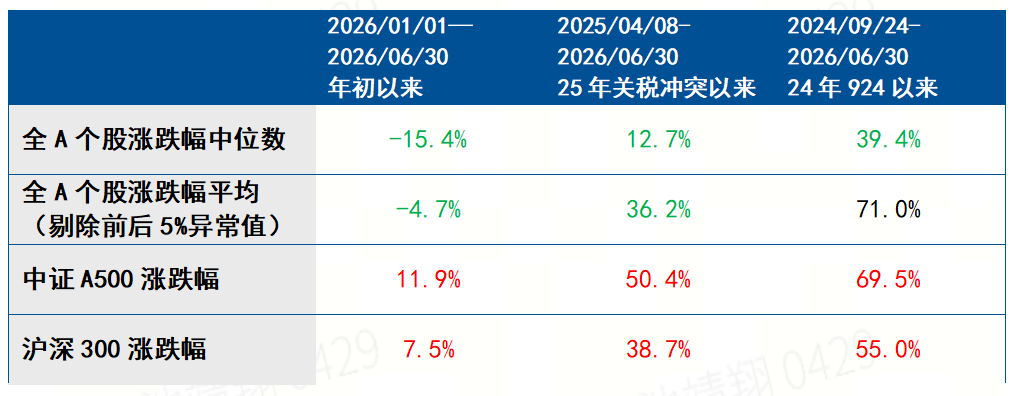

沪深300(+7.55%)、中证A500(+11.91%)实现了一件看似简单却意义重大的事:相较于全市场个股涨幅中位数分别高出22.9%和27.3%。换句话说,在多数个股下跌的市场里,核心宽基提供了相对稳定的收益中枢。

图:沪深300、中证A500指数相较于全A中位数超额显著

数据来源:Wind,截至2026年6月30日。以上仅为对中证A500指数、沪深300指数过往表现的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。指数编制方案后续可能进行调整。基金有风险,投资须谨慎。

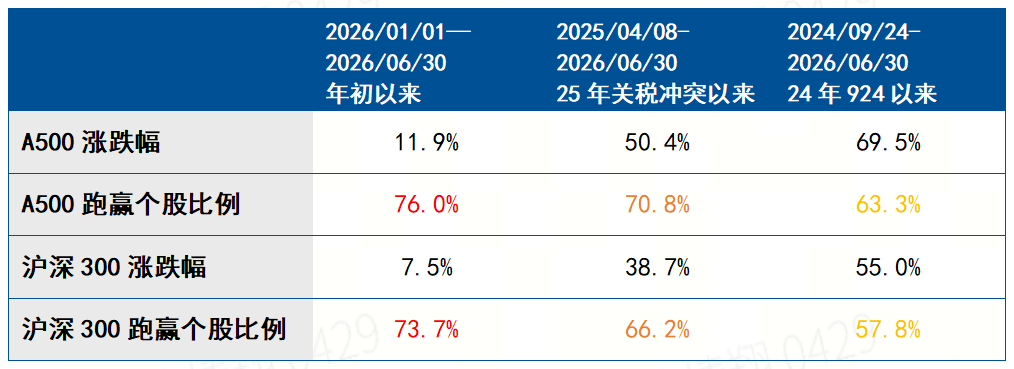

具体来看,今年上半年,沪深300(+7.55%)跑赢约73.7%的个股,而中证A500(+11.91%)则跑赢76.0%的个股,也就是说,如果在26年上半年随机选择一只个股,跑赢两个宽基指数的概率不足三成。

从不同时间区间看,这一特征同样明显。年初以来,中证A500跑赢约76.0%的个股,沪深300跑赢约73.7%的个股;自2025年4月8日关税冲突以来,中证A500和沪深300分别跑赢70.8%、66.2%的个股;自2024年“924”以来,两者也分别跑赢63.3%、57.8%的个股。

图:核心宽基跑赢个股比例

数据来源:Wind,截至2026年6月30日。以上仅为对中证A500指数、沪深300指数过往表现的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。指数编制方案后续可能进行调整。基金有风险,投资须谨慎。

最后,从行业角度来对比,中证A500、沪深300指数同样优势显著。31个申万一级行业中,仅有4个行业跑赢中证A500指数,6个行业跑赢沪深300指数;各行业涨跌幅中位数为-10.3%,明显跑输两个核心宽基指数。

四、总结

2026年上半年,A股并非缺少机会,而是机会高度集中。市场的主线从“全面修复”转向“结构分化”。

在个股层面,约七成股票收跌,说明随着市场有效性提升,传统的个股普涨逻辑或正在逐步失效;在指数层面,中证A500、沪深300等核心宽基跑赢大多数个股,体现出“覆盖主线+分散风险”的配置价值。

而展望下半年,市场的关键配资平台怎么样,可能仍在于K型分化能否向更多行业扩散,以及科技主线能否经受业绩验证。

炒股配资排行提示:本文来自互联网,不代表本网站观点。