Meta宣布对外出租闲置算力,消息一出全球AI硬件集体跳水,国内科创50、创业板指同步大幅回调,市场恐慌情绪快速发酵:巨头开始“甩卖算力”,是否意味着AI基建资本开支见顶、行业迎来过剩拐点?科创板、创业板核心指数前期持续创新高,难道全板块只是脱离基本面的估值泡沫?

拨开短期情绪扰动,我们结合全球算力资本开支、国内AI真实付费需求、板块盈利数据与“十五五”数字基建政策研判:Meta租售算力本质是巨头盘活存量、完善现金流的商业化动作,并非算力全面过剩;AI基建已搭建完整三层商业闭环,中长期成长逻辑不变;科创板、创业板宽基指数本轮趋势性上行的核心驱动来源于产业链业绩集中兑现,仅细分赛道局部估值过热,并非系统性泡沫。普通投资者借宽基ETF分散布局,或是有望穿越短期波动、高效参与AI产业链长周期机遇的一个值得关注的选项。

一、三层产业链闭环落地,AI基建景气具备十年持续性

AI基建形成上游硬件、中游云服务、下游行业应用完整现金流链条,产业逻辑并未因Meta事件发生根本性扭转。

上游“卖铲子”产业,业绩兑现路径相对明确:2026年海外四大云厂商资本开支合计7250亿美元,整体扩产节奏仍维持高位,算力需求从单一训练转向海量推理,先进封装、HBM、高端芯片依旧存在20%-45%供需缺口。科创50电子行业权重超86%(申万一级行业分类,截至20260701),重仓芯片、半导体设备等高壁垒硬件,完整卡位上游紧缺红利。

中游付费逻辑持续验证:国内日均Token调用量突破140万亿,企业落地AI可实现20%-30%效率提升,仅投入10%成本即可实现正向ROI,API、智能体订阅成为稳定经常性收入。双创50横跨两大板块,同步覆盖算力硬件与云平台龙头,完整捕捉企业付费增量。

下游B端应用完成长期闭环:工业自动化、企业智能体规模化落地,持续创造稳定客户付费。创业板指覆盖光模块、储能、高端制造,成份股盈利可见度高,适配算力传输与行业数字化需求。

叠加“十五五”六张网万亿级数字基建投资,算力网、通信网长期托底国内算力需求,对冲海外资本开支边际放缓的扰动,AI基建绝非短期题材行情。

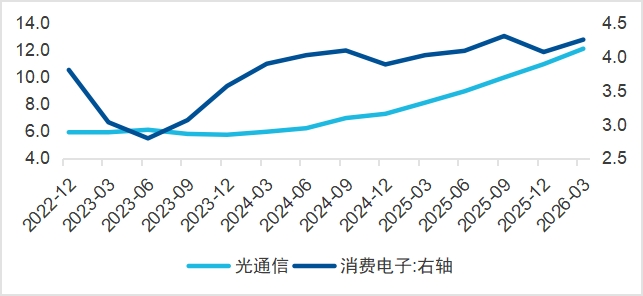

图:光通信与消费电子的净利润

数据来源:Wind,截至2026年3月31日

二、双创新高依托真实业绩,仅细分赛道局部过热

本轮双创行情和2015年纯题材炒作存在本质区别,指数上涨根基是持续兑现的产业利润,短期回调只是高位估值消化。

业绩层面,2025年报科创板整体净利同比增速28.36%,2026Q1净利同比大增202.89%;创业板电力设备、通信双主线稳定释放收益,双创50均衡平滑行业波动,指数上涨遵循“业绩先行、估值跟随”的健康路径。

结构层面,注册制改革后双创成分股全面转向AI、半导体、高端制造等新质资产,叠加六张网多场景协同,企业订单从一次性脉冲采购变为长期持续性需求,产业投资逻辑升级为系统性成长β行情。

受人工智能(AI)泡沫担忧情绪加剧及美国通胀数据超预期的双重影响,隔夜美股三大指数全线大跌,道指跌超520点,纳指盘中一度大跌近1.5%,大型科技股多数下跌,英伟达再度大跌超4%,近2个交易日蒸发市值高达4464亿美元(约合人民币3.1万亿元)。另外,美股金融板块的集体重挫,美国KBW银行指数大跌近5%,市场对“AI抢饭碗”的担忧正蔓延至金融稳定层面。

分季度看,一季度国内生产总值同比增长5.4%,二季度增长5.2%,三季度增长4.8%,四季度增长4.5%。全年人均国内生产总值99665元,比上年增长5.1%。国民总收入1393700亿元,比上年增长5.1%。全员劳动生产率为184413元/人,比上年提高6.1%。

估值层面,创业板指TTM市盈率51倍,仅处于近十年52%分位(日度口径,截至20260702),远低于2015年120倍泡沫高点。半导体设备、算力赛道估值分位虽达历史高位,但对应2026年利润增速100%-200%,高估值依靠高速业绩增长消化。仅一级市场、高端硬件细分赛道热度偏高,全板块泡沫化风险低。

三、理性看待可持续边界,三大风险需提前留意

正配配资 AI基建领域的长周期景气趋势具备供给端、需求端、政策端等方面多元化有利条件,但扩张节奏存在约束,产业可持续存在清晰边界,也决定了投资不宜短期博弈,更适合长期配置宽基指数平滑波动。

第一是ROI边界风险。若下游企业AI付费落地速度跟不上上游资本扩张节奏,云厂商存在下调资本开支预期的可能,上游硬件订单短期承压。而科创50、创业板指、双创50同时覆盖上中下游全产业链,单一环节景气波动对指数冲击有限,分散持仓天然对冲业绩分化风险。

第二是资本约束边界。海外头部云厂商2026年资本开支规模接近自身经营性现金流,若后续融资环境收紧,算力扩产节奏或将放缓。但国内“十五五”算力网自主可控建设持续加码,国产算力产业链对冲海外开支波动,科创板、创业板充分覆盖国产算力自主可控主线,具备独立于海外的基本面韧性。

第三是物理供给瓶颈。高端芯片制造、先进封装、HBM存储、数据中心电力均存在2-4年长建设周期,短期供给难以匹配指数级增长的算力需求,中期行业会呈现“高端紧缺、中端均衡”分化格局。

元股证券:ygzq.hk

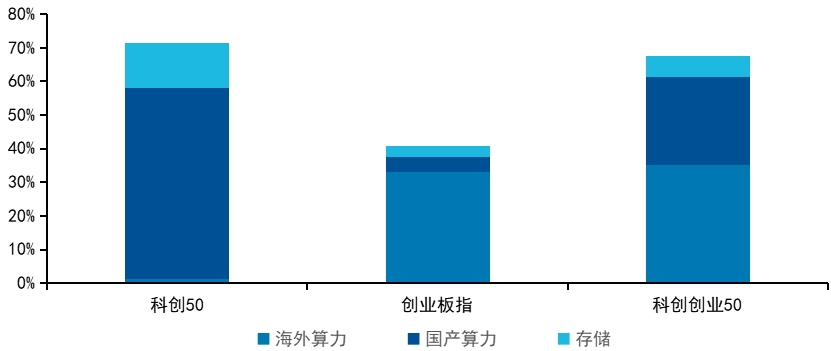

图:科创板、创业板宽基指数算力产业链敞口

数据来源:Wind,截至2026年6月30日

四、双创宽基精准适配不同投资者需求

普通投资者单独选股易遭遇赛道踏空、个股暴雷,科创板、创业板宽基指数对于AI全产业链表征性强,定位清晰、分工明确:

科创50:聚焦上游硬科技,重仓芯片、半导体设备,盈利弹性相对较优。

创业板指:均衡布局算力配套与成熟成长赛道,光模块、储能权重突出,盈利增长兑现的可见度相对较高。

科创创业50:科创、创业板龙头均衡搭配,一站式覆盖AI上中下游,或有利于规避赛道轮动踏空,或可以作为一个兼顾科创、创业板龙头的均衡选项。

五、长期配置思路,淡化短期消息扰动把握AI长周期

判断AI基建与双创行情持续性,值得长期跟踪的核心信号有三项:企业AI付费是否持续增长、全球云厂商资本开支是否维持高位、双创板块季度盈利持续是否超预期。

AI基建或已经进入“短期全域紧缺、中期环节分化、长期结构性均衡”的十年长周期,双创指数上涨依托扎实盈利支撑,并非脱离基本面的估值泡沫。对于投资者朋友们而言,与其追逐波动极大的单一AI个股配资平台测评,不如借助科创50、创业板指、科创创业50等成长风格宽基指数工具分散化布局,依托指数动态调仓紧跟产业迭代节奏。立足1-3年以上长期维度,淡化短期震荡,根据自身风险偏好与风险承受能力合理关注对应宽基产品,高效把握AI新质生产力与“十五五”数字基建的中长期成长机遇。相关产品创业板ETF易方达(159915,联接基金A/C:110026/004744)、科创50ETF易方达(588080,联接基金A/C:011608/011609)与科创创业ETF易方达(159781,联接基金A/C:013304/ 013305)。

炒股配资排行提示:本文来自互联网,不代表本网站观点。