热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

(来源:灵通铝材门窗网)

来源:灵通铝材门窗网

灵通资讯 | 铝业资讯,工作日更新

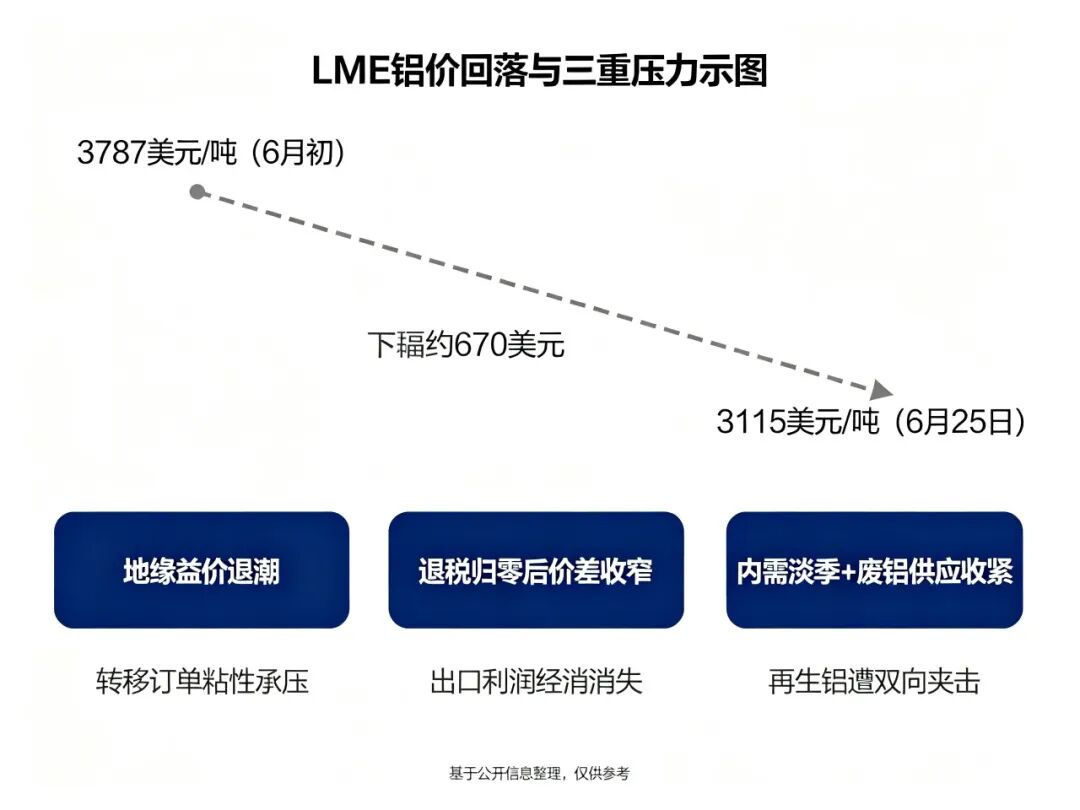

【灵通速读】6月25日,沪铝主力合约收于22970元/吨,单日下跌2.13%;LME铝收报3115美元/吨,单日下跌4.43%,伦铝已跌回中东地缘冲突爆发前水平。同期,国内铝下游加工龙头企业开工率降至63.4%,铝型材55.8%,再生铝合金仅53.4%。此前支撑铝价的三根支柱——地缘转移订单、国内外价差、退税取消前的利润窗口——正在逐一松动。你当前最该问的不是铝价还会跌多少,而是:当支撑高景气的因素同时松动,你的库存敞口、出口报价和采购节奏是否需要重新校准?

22970元。3115美元。

6月25日,沪铝和LME铝分别收在这两个数字上。沪铝单日跌2.13%,LME铝单日跌4.43%。伦铝已跌回中东地缘冲突爆发前的水平——那波把铝价推上3787美元四年高点的地缘溢价,不到一个月就退了潮。

一位佛山铝锭贸易商昨天在电话里说:“上个月在3780附近补了一批货,现在每吨亏着几百块往外出。”

三周前行业还在讨论铝价能不能冲上4000美元,现在问题已经反过来:地板在哪。如果你的库存里有高位建的仓,或者出口报价还是按上个月的价差在算,这篇文章建议和团队一起看完——“三重共振”正逆转为“三重压力”,每一重压力的释放顺序,决定了你该先动哪一步。

【第一重逆转:LME铝跌回地缘冲突前——转移订单的潮水正在退】

此前把铝价推上四年高点的第一根支柱,是中东。

地缘冲突导致该地区部分铝厂减产,海外订单加速转向中国。这是4月出口冲至59.8万吨、铝价涨到3787美元的核心驱动力。

但从3787美元到3115美元,LME铝价跌去超670美元,用时不到四周。价格已回到地缘冲突爆发前。这意味着,因地缘供应缺口流向中国的订单,背后的价差逻辑正在瓦解。当初客户来,是因为别处拿不到货;一旦别处恢复供应,这批订单的回流概率远高于由成本优势或技术壁垒赢得的订单。

历史不会简单重复,但会押韵。地缘转移订单从来不是粘性订单——客户不是因为你好才来,是因为别人不行。

这意味着,如果你的出口增长明显受益于这轮中东缺口,现在需要做一次订单来源的诚实拆分:剔除地缘因素之后,剩下的竞争力是什么?如果答案是“价差”,那价差收窄时,订单就会替别人回答这个问题。

【第二重逆转:退税已取消一年半,价差收窄时没有缓冲垫了】

第二根支柱的松动,在退税上。

2024年12月1日起铝材出口退税全面取消,至今一年半。这期间出口利润几乎完全依赖国内外价差。6月初价差窗口还撑得住,现在LME铝从3787美元跌至3115美元,沪铝从24155元跌至22970元——内外价差正在快速收窄。

退税取消前,价差收窄时还有退税这块缓冲垫吸收部分损失。现在这块垫子没了。价差每收窄一美元,都直接等比例压缩出口利润。盈利模型的底层参数已被改写。

元股证券:ygzq.hk

网上杠杆配资

这意味着,出口企业需要立即更新报价模型。建议将“不含退税的盈亏平衡价差”设为红线,每周跟踪。价差一旦逼近红线,出口从盈利到亏损的转换速度会比以往任何一轮都快——过去有垫子缓冲,现在直接裸跌。

【第三重逆转:废铝供应收紧碰上需求淡季,再生铝环节遭双向夹击】

第三重压力,来自内需和废铝的叠加。

据SMM数据,6月第三周铝下游加工龙头企业开工率降至63.4%,铝型材55.8%,再生铝合金仅53.4%。传统消费淡季在深化,各板块普遍承压。

再生铝环节的矛盾尤其突出。据公开信息,阿联酋已于2026年6月3日发布为期4个月的固体废料与废金属临时出口禁令。虽然该禁令对中国的直接影响有限,但亚洲区域内废铝供应将因此收紧。国内废铝在合规成本抬升、进口量收紧的双重挤压下,供应持续趋紧。

一头是原料成本易涨难跌,另一头是下游开工率仅53.4%。据公开报道,部分再生铝企业已开始主动减少生产。减产不是策略选择,是生存选择。

这意味着,再生铝企业当前最紧迫的任务是重新核算成本模型:废铝原料的供应缺口有多大?替代原料的采购成本会上升多少?在53.4%的开工率下,减产之后固定成本的摊薄压力如何消化?这三个问题算不清,每一吨都在亏。

【产业链的利润地图正在重绘】

铝价从高点回落,利润在不同环节之间的分配也在重塑。

上游电解铝环节,吨盈利从5月的8300元附近有所收窄,但在当前铝价水平下仍处历史相对高位。中游加工环节,铝型材开工率55.8%、加工费120-150元/吨,利润空间已被压至极限。下游终端,铝价下跌带来采购成本下降,但订单不足抑制了补库意愿——“越跌越买”的局面并未出现。

从资本配置角度分析,瑞银认为,长建短期内派发特别息可能性不高,因认为公司更倾向于透过潜在新收购来重新部署现金。若潜在收购目标有限,派发特别股息的可能性则会增加,这与长建以往资产处置周期后的历史资本部署行为相符。该行又预计集团出售英国电力网络后,对其盈利的影响基本维持不变。该行维持长建“买入”评级,目标价为73港元。

利润从上游向下游转移的前提,是下游有订单。没有订单,价格跌多少都是账面的。

这意味着,对于中游加工企业,当前最大的风险不是加工费低,而是铝价继续下行带来的原料库存减值——库存管理做不好,亏损可能远超加工费本身。对于上游电解铝企业,需要开始评估:如果铝价继续下行,现金流压力点在哪一个价位?

【从“共振”到“压力”,决策框架需要翻页】

不到一个月,行业叙事从“量价利三重共振”翻到了“价格回调、价差收窄、内需疲软”。

这并不是在预测铝价会继续下跌,而是在指出一个事实:支撑此前高景气的因素中,有几项是临时性的、自身不可控的。当地缘溢价退潮、价差收窄、退税安全垫消失——行业需要一套适应低缓冲带的决策框架。

对于库存管理,高位建仓的企业需要评估去库速度和止损空间。对于出口报价,退税归零后的盈亏平衡点需要重新测算。对于再生铝企业,废铝供应收紧和需求疲软的夹击下,减产和产能调度的预案需要提前准备。

三个问题,指向同一个方向:在支柱松动之前,先检查自己的重心。

✨ 灵通点睛: 从“三重共振”到“三重压力”,转变不到一个月。当支撑高景气的因素逐一松动,建议将决策重心从“追价格”切换到“管风险”——检查库存成本、更新出口报价模型、核算废铝供应缺口。景气周期的尾部,拼的不是谁赚得多,而是谁回撤小。

您所在的企业是否已感受到铝价回调、价差收窄或废铝供应紧张的影响?您的库存策略和出口报价做了哪些调整?欢迎在评论区分享实战判断,大家一起校准方向。转发此文给采购和外贸团队——风向变了,需要重新检查船帆。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 配资平台测评

炒股配资排行提示:本文来自互联网,不代表本网站观点。